インボイス登録の是非 ~税引後の付加価値をいかに確保するか~

〇この10月に導入されるインボイス登録の是非は、最終的には「税引後の付加価値をいかに確保するか」についての各企業、とりわけ免税事業者における経営判断となります。そのことを「付加価値」を出発点にしてご説明いたします。

(1)付加価値と税金

「付加価値」とは、広辞苑によれば「①生産過程で新たに付け加えられた価値。売上高から原材料費や減価償却費を差し引いたもの」であり、賃金、利子、地代、利潤の合計に等しくなります。そして付加価値そのものは、企業の生産活動から生み出されます。生産活動から適正な付加価値が生み出せなければ、企業は生き残っていくことができません。ビジネスに携わった経験がある方ならば、そのことに異論はないでしょう。

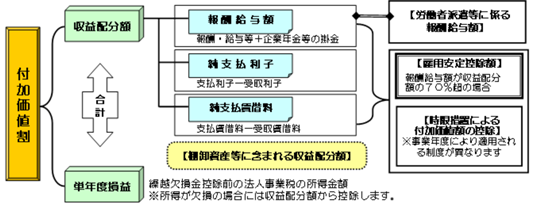

さて税法には、この付加価値に課税すると明言しているもの、すなわち付加価値(=課税標準)×税率=税額とする税金があります。法人事業税の付加価値割です。

(出典)東京都主税局HP「法人事業税に係る外形標準課税の概要」

上図の通り、賃金(=報酬給与額)、利子(=純支払利子)、地代(=純支払賃借料)、利潤(=単年度損益)の合計が「付加価値割」であり、これに税率を乗じて税額が算出されます。 この付加価値は、まさに企業が生み出したものであり、これに対する税金は、企業が負担するにふさわしい外形を有しています。ここで企業が手にする最終的な付加価値は、当然に税引後の付加価値となります。

(2)「消費税」という名の付加価値税

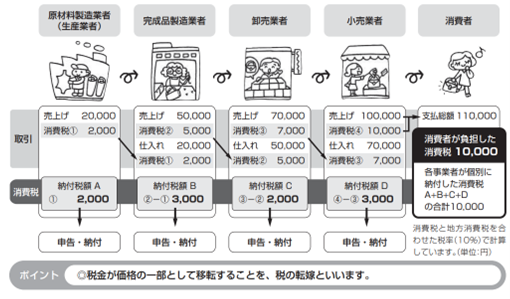

一方で、上述したような「加算法」ではなく、売上高(=販売した価値)から原価(=原料を仕入れた時点での価値)を差し引いた「控除法」によっても付加価値は計算できます。実は、こうして計算した付加価値に税率を乗じて税額とする税金が日本にはあります。それが「消費税」(欧州では「付加価値税」と呼ばれます)です。

(出典)国税庁HP「消費税のあらまし/1.消費税はどんな仕組み?」1頁。

上図の通り、消費税は、まさに企業の生産活動から生み出される「付加価値」に課税されるものです。上述した(法人事業税の)付加価値割と同じ理屈です。消費税は、付加価値を生み出した企業が負担せざるを得ないものであり、消費税法の条文構成も然りです。

しかしながら、日本では過去34年間、財務省(旧大蔵省)の広報により「消費税」は各生産段階での税の転嫁により、最終的には「消費者が負担する」と宣伝されてきました。

しかし、繰り返しますが消費税は企業が生み出す「付加価値」に課税されるのです。各企業はずっとその負担に苦しんできました。とりわけ、商取引上の立場の弱い中小・零細企業は、値切られて身銭を切ってきたはずです。一見、税負担のないように見える免税事業者も、前段階で転嫁された原価に見合う消費税分は、弱い立場なりに売上で回収しなければ適正な付加価値は得られず、決して無傷では済まなかったのです。 だからインボイス導入は、財務省のいうような「複数税率の下で、売手と買手の税率の認識を一致させ、適正な課税を確保する」という税の転嫁を前提とする議論だけでは終わりません。

各企業にとっては「税引後の付加価値をいかに確保するか」という経営課題となるのです。

(3)税引後の付加価値をいかに確保するか

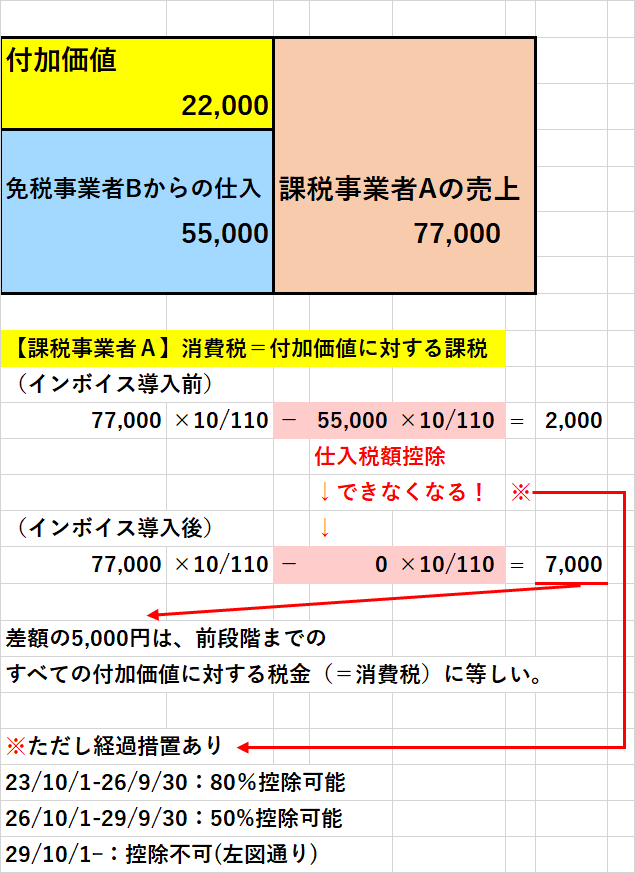

インボイス制度は、経過措置等を捨象して最終形だけをいえば、A(課税事業者)がB(免税事業者)からモノ・サービスを仕入れた場合には、前段階までのすべての付加価値に対する税金(=消費税)をAが負担することになってしまうという制度です。そのままだと下図の通り、Aの税引後の付加価値は大きく損なわれます。よって、AはBに対して「インボイス登録=課税事業者への転換」、または「それなりの値引き」を求めるでしょう。

一方、最終消費者が免税事業者から仕入れた(=買った)場合には、こうした問題は起こりません。消費税は、財務省いわく「消費者が負担する」のですが、消費者は付加価値を生み出す主体(=企業)ではなく、消費税法上も納税義務はないからです。

したがって、各企業、とりわけ免税事業者のインボイスに対する対処は、以下の3類型・1)~3)となります。

1)企業間取引しかない場合(いわゆるBtoB)

課税事業者からはインボイス登録(=課税事業者への転換)を求められるでしょう。

その場合は、自らの弱い立場も踏まえつつ、税引後付加価値を最大にするための対策を講じなければなりません。

選択肢は以下①、②の二通りで、インボイス登録する場合には、その時期も考慮する必要があります。

①免税事業者を貫く方法

【メリット】

消費税の納税義務がなく、税負担とそれにかかる事務負担がありません。

【デメリット】

課税事業者である得意先から値引きを求められます。

ただし、消費税法上の経過措置があり、求められる値引き水準は、最初の3年は2%、その後の3年は5%、6年後からは原則通り10%です。

諸物価高騰の折なので値上げ交渉もしたいところですが、弱み(=インボイス登録なし)のある分、難航するかもしれません。

②インボイス登録し課税事業者に転換する方法

【メリット】

課税事業者である得意先との関係を、当面円滑に保つことができます。

【デメリット】

消費税の納税義務を負います。よって申告にかかる税負担、事務負担が増加します。

激変緩和措置として、当初3年間に限定された「2割特例」も用意されていますので、これを活用することも含めて、税負担、事務負担が急増しないよう作戦を立てる必要があります。

2)最終消費者との取引しかない場合(いわゆるBtoC)

インボイス登録(=課税事業者への転換)を求められることはありませんから、免税事業者を貫けばよいです。

誤解のない範囲で企業主体を例示すれば、商店街の食料品店、学習塾、理髪店などが該当する可能性が高いでしょう。

ただし「最終消費者との取引しかない事業か否か」は、経営者ご本人にしかわかりません。

3)上記1)、2)が混在する場合(BtoB & BtoC)

得意先の重要度に応じて、上記1)①または②を選択することとなります。

どうしても企業間取引を失いたくなければ、上述した経過措置も踏まえて適切な時期に課税事業者に転換する必要があるでしょう。最終消費者との取引が大部分で、企業間取引が些細な場合には、免税事業者を貫くのも手です。いずれにしても、最後は得意先との力関係も含めての経営判断が求められます。

当事務所は、インボイス登録の是非につき、税法解釈・税務手続き面から経営者の皆さまを全力でサポートさせていただきます。

しかし、ここがインボイス制度の厄介なところなのですが「税引後の付加価値をいかに確保するか」の判断は、どこまでいっても経営者ご本人にしかできないのです。¶